逾18亿收购绿十字,博雅生物掘金“血液浆料”野心渐显

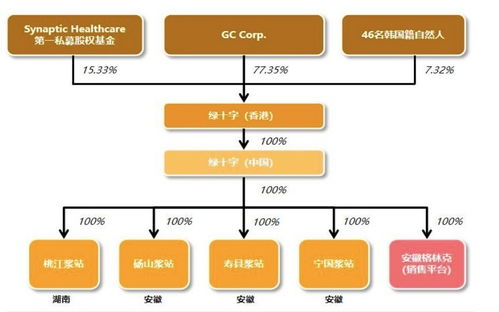

A股血液制品企业博雅生物发布公告,拟以超过18亿元人民币的交易对价,收购血液制品同业公司绿十字(中国)生物制品有限公司(以下简称“绿十字”)100%的股权。这一重磅交易不仅刷新了国内血液制品行业近年的并购纪录,更清晰地勾勒出博雅生物在血液制品这一稀缺资源领域的扩张野心与战略布局。

血液制品行业的核心资源在于“浆源”,即原料血浆的采集与控制能力。本次收购的核心标的绿十字,旗下拥有多家单采血浆站,其血浆采集规模在国内同业中位居前列。通过此番并购,博雅生物将直接获得绿十字宝贵的血浆站资源,大幅提升其原料血浆的采集总量和供应稳定性,从根本上强化了公司的“护城河”。这正应了行业内的那句老话:“得浆站者得天下”。此次超过18亿元的巨额投资,堪称一场对核心战略资源的“掘浆”战役。

从战略层面看,此次收购是博雅生物完善产业链、扩大规模优势的关键一步。在血液制品行业监管严格、新设浆站审批困难的背景下,通过并购整合现有优质资源,是实现快速扩张的最有效途径。收购完成后,博雅生物的产品线将与绿十字形成互补,在入血白蛋白、静注人免疫球蛋白等核心产品上的产能和市场占有率将显著提升,规模效应和协同效应有望进一步降低成本、增强盈利能力。这不仅巩固了其在行业第一梯队的地位,也为应对未来可能更加激烈的市场竞争储备了充足的“弹药”。

本次交易也折射出整个血液制品行业的发展趋势:集中度持续提升,资源向头部企业聚集。随着行业标准的提高和监管的强化,规模小、技术弱、浆源缺乏的企业生存空间日益收窄,而像博雅生物这样具备资本、技术和管理优势的龙头企业,则通过外延式并购加速整合。这一过程有利于优化行业资源配置,提升产品质量与供应安全,符合产业政策引导方向。

值得注意的是,公告中提及的“数字内容制作服务”或与本次交易无直接关联,它可能指向公司在投资者关系管理、品牌宣传或内部培训等领域对数字化工具的运用。在主营业务层面,博雅生物的焦点无疑牢牢锁定在实体资源与生物技术的深耕上。

总而言之,逾18亿元收购绿十字,是博雅生物战略棋盘上的一步重棋。这不仅仅是资产的简单叠加,更是对其核心竞争力的深度强化和对未来行业版图的提前谋篇。随着并购整合的推进,一个浆源更充足、产品线更丰富、综合实力更强的血液制品巨头正呼之欲出,其在中国血液制品市场的“掘浆”野心与领军地位已渐趋清晰。

如若转载,请注明出处:http://www.dqxbw.com/product/7.html

更新时间:2026-06-19 13:09:18